BNR: Datele statistice disponibile prefigurează o ușoară decelerare a creșterii PIB în trimestrul I 2017

Datele statistice disponibile prefigurează o ușoară decelerare a creșterii PIB în trimestrul I 2017, au apreciat membri ai Consiliului de Administrație al Băncii Naționale a României prezenți la ședința de politică monetară, potrivit minutei ședinței BNR, publicată de banca centrală.

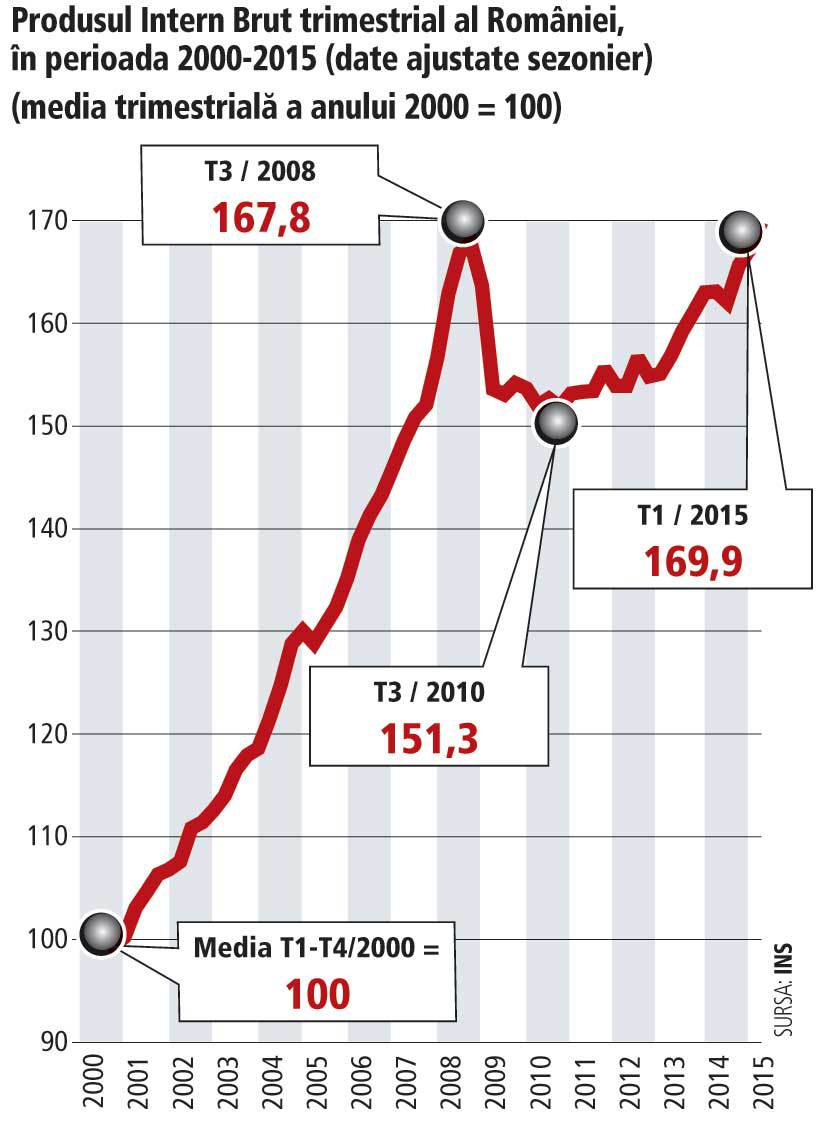

Astfel, în discuția privind activitatea economică, membrii Consiliului au reliefat că plusul de creștere consemnat de aceasta în trimestrul IV 2016 — conducând la o deschidere mai amplă decât cea anticipată a excedentului de cerere agregată — a fost generat de exportul net. Contribuția adusă de cererea internă la dinamica PIB a rămas, în schimb, constantă, în condițiile în care evoluția consumului final, împreună cu cea a variației stocurilor, au compensat impactul declinului amplu suferit de formarea brută de capital fix.

„S-a observat de către unii membri ai Consiliului că aportul la dinamica PIB al celei din urmă componente a redevenit negativ pe ansamblul anului 2016, preponderent pe seama contracției investițiilor publice, subliniindu-se implicațiile adverse asupra potențialului de creștere a economiei, inclusiv prin eventuala descurajare a investițiilor din sectorul privat. În schimb, consumul privat — reprezentând motorul accelerării la 4,8 la sută a dinamicii PIB în 2016 — a atins cel mai înalt ritm de creștere din ultimii 9 ani, de 7,3%, în principal pe fondul creșterii venitului disponibil real. S-a arătat, de asemenea, că, din perspectiva formării PIB, determinantul major al accelerării creșterii economice au fost serviciile, incluzând activitatea din sectorul comerțului, un rol secundar revenind agriculturii”, se spune în minuta BNR.

De asemenea, în document se precizează că membrii Consiliului au apreciat că datele statistice disponibile prefigurează o ușoară decelerare a creșterii PIB în trimestrul I 2017.

„Referitor la cele mai recente evoluții, membrii Consiliului au apreciat că datele statistice disponibile prefigurează o ușoară decelerare a creșterii PIB în trimestrul I 2017, implicând, în condițiile plasării ei peste valorile prognozate anterior, o deschidere relativ mai amplă a excedentului de cerere agregată. Totodată, ele indică consumul privat drept principal determinant al creșterii economice, relevantă din această perspectivă fiind menținerea dinamicii înalte a volumului cifrei de afaceri din comerțul cu amănuntul, comerțul auto-moto și din servicii, în intervalul ianuarie-februarie. S-a sesizat că aportul formării brute de capital fix ar putea rămâne negativ, deși în diminuare, date fiind prelungirea declinului construcțiilor inginerești și amplificarea considerabilă a dinamicii construcțiilor de clădiri rezidențiale, posibil stimulată de accelerarea tendinței de majorare a prețului locuințelor. Și contribuția exportului net la dinamica PIB ar putea redeveni negativă în trimestrul I 2017”, se spune în documentul BNR.

Membrii Consiliului au remarcat continuarea creșterii efectivului salariaților din economie — doar ușor temperată în luna februarie — precum și scăderea la 5,3% a ratei șomajului BIM în luna martie.

Unii membri ai Consiliului și-au exprimat, în acest context, preocuparea legată de tendința de încordare a pieței muncii, potențată de dificultățile întâmpinate de companii în recrutarea de personal calificat corespunzător. Din această perspectivă, a fost semnalată accelerarea consemnată în primele două luni din 2017 de dinamica anuală a câștigului salarial mediu net și de cea a costurilor salariale unitare din industrie, inclusiv pe seama majorării salariului brut pe economie în luna februarie.

De asemenea, membrii Consiliului au discutat condițiile monetare reale, apreciind că acestea și-au păstrat caracterul stimulativ. S-a evidențiat, de asemenea, ritmul ascendent de creștere a creditului acordat sectorului privat din ultimele două luni, susținut în principal de dinamizarea împrumuturilor noi acordate societăților nefinanciare. S-a exprimat opinia că ponderea în PIB a creditului acordat sectorului privat — care a scăzut continuu pe parcursul ultimilor ani, la fel ca în unele țări din regiune — va cunoaște probabil în acest an un punct de inflexiune, inclusiv pe fondul diminuării volumului operațiunilor de externalizare a creditelor neperformante. Și masa monetară și-a mărit dinamica anuală, aceasta revenind în lunile februarie-martie la valori de două cifre.

„În debutul discuțiilor privind evoluții viitoare, membrii Consiliului au remarcat că noua prognoză pe termen mediu reconfirmă perspectiva accelerării inflației pe parcursul următoarelor opt trimestre, însă în condițiile unei traiectorii a ratei anuale a inflației mai joase decât cea anticipată anterior. Astfel, similar proiecției precedente, rata anuală a inflației este așteptată să se majoreze progresiv în cursul anului curent, dar să rămână sub limita de jos a intervalului țintei până spre finele trimestrului IV; valoarea ei prognozată pentru decembrie 2017 se plasează însă la 1,6%, față de 1,7 % în prognoza anterioară. Tot în linie cu evaluările precedente, rata anuală a inflației este așteptată să cunoască o amplă corecție ascendentă la începutul anului viitor — în principal pe seama unor efecte de bază—, să urce la mijlocul semestrului I 2018 în jumătatea superioară a intervalului țintei și să continue să crească ulterior”, potrivit minutei.

Totodată, membrii Consiliului au observat că traiectoria anticipată a ratei anuale a inflației este mai consistent revizuită în sens descendent pe acest segment al orizontului prognozei, ea situându-se în decembrie 2018 la 3,1%, față de 3,4%, în prognoza anterioară; în martie 2019, aceasta urcă totuși la 3,4% — nivel similar celui indicat de precedenta proiecție pentru finalul orizontului său.

În ceea ce privește creșterea economică anticipată pentru anii 2017 și 2018, membrii Consiliului au remarcat că decelerarea ritmului acesteia în raport cu 2016 este sensibil mai moderată decât cea evidențiată în proiecția anterioară.

Potrivit evaluărilor, consumul gospodăriilor populației va rămâne probabil motorul creșterii economice și în următorii doi ani, în condițiile majorării susținute a venitului disponibil real. Un aport pozitiv, dar modest, este anticipat din partea formării brute de capital fix. S-a subliniat că revigorarea investițiilor este condiționată de îmbunătățirea absorbției fondurilor europene și de menținerea condițiilor favorabile de finanțare a companiilor, inclusiv pe seama profiturilor — potențial afectate, printre altele, de creșterea costurilor cu salariile și cu materiile prime—, dar și de consolidarea încrederii investitorilor, inclusiv pe calea reducerii incertitudinii legislative. S-a evidențiat importanța realizării investițiilor publice programate, inclusiv prin prisma potențialelor efecte de antrenare exercitate asupra celor private, se mai arată în documentul citat.

Conform acestuia, principale surse de incertitudini și riscuri la adresa prognozei pe termen mediu a inflației membrii sunt conduita viitoare a politicii fiscale și a celei de venituri, precum și structura probabilă a cheltuielilor publice, mai ales în contextul incertitudinilor privind noua lege a salarizării unitare, dar și posibilele măsuri fiscale corective.

„Au fost subliniate influențe adverse asupra inflației, precum și a deficitului de cont curent, ce ar decurge dintr-o creștere, pe acest fond, a impulsului fiscal, implicit a excedentului de cerere agregată, dar și din posibila majorare a costurilor salariale ale firmelor sub impactul unui efect de demonstrație și al tensionării condițiilor pe piața muncii”, menționează banca centrală.

În același timp, însă, s-a făcut referire la angajamentul autorităților privind încadrarea deficitului bugetar în plafonul de 3% din PIB în anul 2017, precum și la probabile implicații asupra configurației finale a legii privind salarizarea unitară — deocamdată neadoptată—, dar și asupra surselor de venituri bugetare, posibil suplimentate prin noi măsuri fiscale. Au fost, de asemenea, evidențiate caracteristicile execuției bugetare pe primele trei luni ale anului curent — soldate cu un mic excedent bugetar—, precum și măsura privind majorarea în acest an a cotei de profit vărsat la buget sub formă de dividende de către companiile cu capital de stat.

Totodată, a fost subliniat riscul prelungirii ritmului scăzut al absorbției fondurilor europene aferente noului cadru financiar multianual.

Ședința Consiliului de Administrație al BNR pe probleme de politică monetară a avut loc în data de 5 mai.